スタッフブログ

新築を建てるなら 知っておきたい住宅支援策!

2020.01.26

皆さん、こんにちは!

マーケティング課の山田です。

年が明けて、もう1か月が過ぎようとしていますね!

今回は今知っておきたい税制に関する3つの新築住宅支援策をご紹介します。

- 住宅ローン減税の控除期間が3年延長

これは住宅ローンを利用し、住宅を取得する場合に取得者の金利負担の軽減を図るための制度です。

こちらについては過去の記事で詳しく書いているので、こちらを参照ください。

→ https://im-iroha.jp/wp/imblog/8582

- すまい給付金が最大50万円

すまい給付金とは消費税率引き上げによる住宅取得者の負担を緩和するために創設された制度です。

上記の住宅ローン減税は支払っている所得税等から控除する仕組みのため、収入が低いほどその効果が小さくなってしまいます。

そのため、住宅ローン減税による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税と合わせて消費税率引き上げによる負担の軽減をはかるものです。

消費税率8%時と比べると給付を受けられる枠が広がっており、最大で30万円の差もあります。

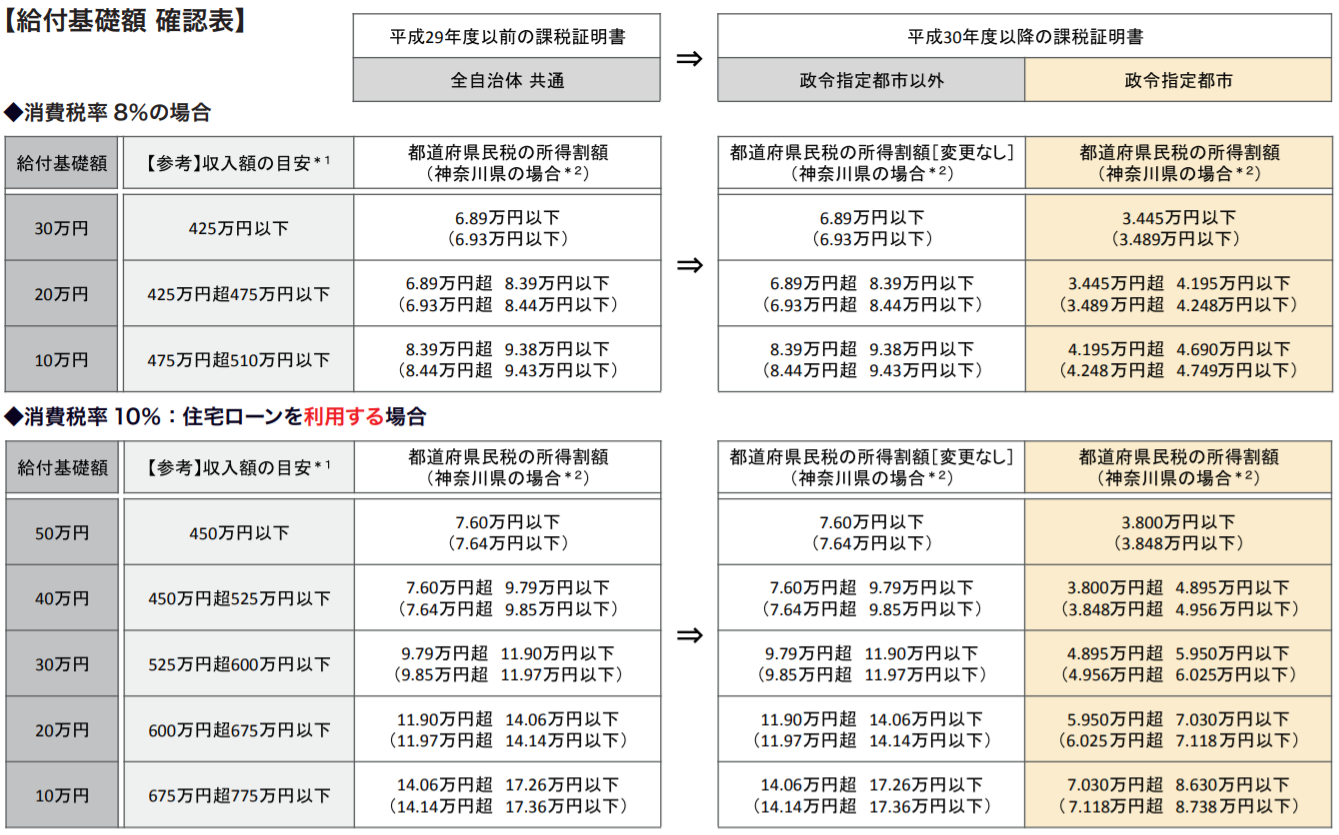

※国土交通省 すまい給付金サイトより抜粋

ただし、ここで注意していただきたいのは、

・住宅取得にあたり住宅ローンを利用しているかどうか?

→ 住宅ローンを利用せずに住宅取得をした場合は「住宅取得者の年齢が50歳以上であること」や、「給付金額」など要件が異なります。

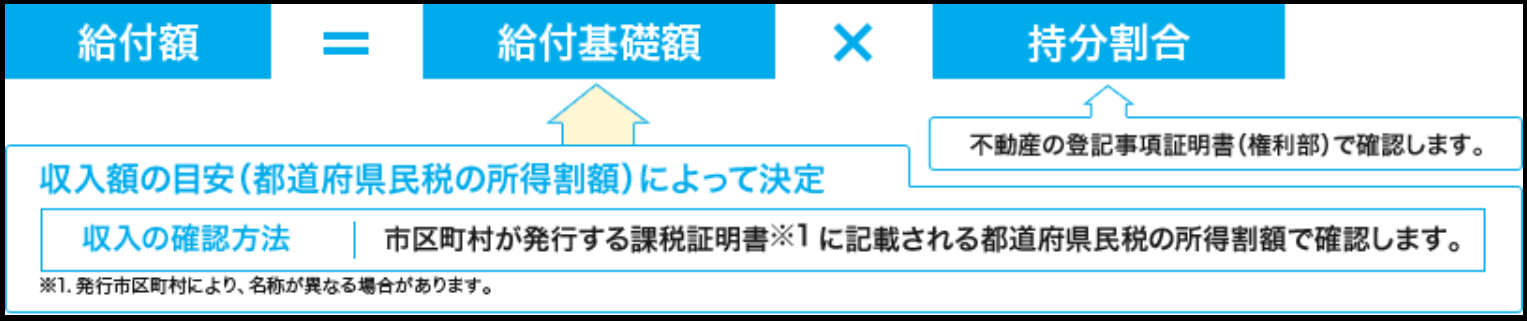

・給付額の算出する収入の定義は「年収額」ではない

→ 収入に基づいて給付額は決定しますが、その際の収入とはいわゆる「年収」と呼ばれるものではなく、「都道府県民税の所得割額」に基づきます。

・建物の登記上の持ち分はあるのか?

→ 夫婦等で登記上の持ち分が分けられている場合は、前述の都道府県民税の所得割額に基づく給付基礎額に登記上の持ち分割合を乗じた額が給付されます。

※国土交通省 すまい給付金サイトより抜粋

・令和3年12月末日までに入居できるか?

→ 消費税率引き上げによる一時的な支援制度のため、対象期日までに住宅が完成し、入居していることが条件になります。

以上の4点は見落としがちな要件になります。

また、ご紹介しました注意点以外にも細かい要件がありますので、詳しくは住宅アドバイザーまでお問合せください。

- ③贈与税非課税枠が最大3,000万円に拡大

両親または祖父母等のいわゆる直系尊属から住宅取得等の資金を贈与した場合、その対象住宅の断熱性能や耐震等級等の一定の基準を満たす省エネ等住宅は最大3,000万円まで非課税となり、これは家屋だけではなく、土地の購入資金にも充てることができます。

また、贈与税の基礎控除とも併用できるので、それも加算すると最大3,110万円までが非課税となります。

※国税庁のHPより抜粋

ちなみにこの特例は直系尊属の場合のみに適用されますので、配偶者の両親または祖父母からの贈与は該当しませんので、注意が必要です。

(養子縁組している場合は直系尊属に該当します。)

その他にも贈与を受けた年の翌年3月15日までに住宅取得等の資金の金額を使い、新築住宅等をすること等、要件がありますので、こちらも詳しくは住宅アドバイザーまでご相談ください。

上記のものは全て期間限定の国が主体となり、行われている施策です。

活用できるものはしっかり活用して、損しないようにしたいですね!

上記以外にもアイムの家では独自に新築応援キャンペーンを実施中です!

ただ、特別なキャンペーンのため、新築のご相談をいただいた方のみのご案内となります。

2020年中に新築を建てたいとお考え中の方はぜひこの機会にご相談ください。

無料相談会はこちら →https://00m.in/gnqXc